Comprare casa è un’operazione relativamente semplice, sopratutto se si è seguiti da un Agente Immobiliare o se hai letto le mie guide su come vendere e comprare casa: basta che trovi la casa giusta, verifichi che la documentazione sia in regola, trovi l’accordo economico con una proposta d’acquisto e quando tutto è pronto ci si trasferisce.

L’operazione che a pochi riesce in modo indolore, anche se ci si rivolge a un professionista, è proprio quando si vive già in una casa di proprietà e la si vuole cambiare: sono infatti molti quelli che rimangono per un certo periodo senza una casa in cui alloggiare o, peggio ancora, che si ritrovano a dover far fronte all’impegno di dover acquistare la nuova abitazione senza essere riusciti a vendere la propria, mettendo a rischio caparre e dovendo ricorrere a consulenze legali per uscirne più o meno indenni.

Questo succede perché non si sta applicando il giusto metodo per cambiare casa, che quasi nessuno conosce e ancora meno sanno applicare, proprio perché cambiare casa è molto più complesso che comprarne una da zero.

Sicuramente anche tu hai sentito storie di amici e parenti coinvolti in un tentativo di cambio casa fallimentare, con perdite di tempo, soldi e senza avere un posto dove stare dove mettere i propri beni ma, leggendo questo articolo, saprai esattamente come evitare questi inconvenienti ed effettuare un cambio-casa sereno e privo di rischi.

Ma prima di rivelarti il giusto metodo lascia che ti dia un’infarinata sul cambio casa.

- Le agevolazioni prima casa quando la vuoi cambiare:

- Quanto costa cambiare casa

- Esempio di business plan per il cambio casa

- È meglio prima comprare o vendere quando si deve cambiare casa?

- Quanto tempo ci vuole per effettuare un cambio casa:

- Ultimo consigli: evita le proposte vincolate e le permute con i costruttori

Le agevolazioni prima casa quando la vuoi cambiare:

Il primo vantaggio sostanzioso del cambiare casa è il credito d’imposta: potrai infatti decurtare a rogito se hai già venduto la prima casa o, in alternativa, portare in dichiarazione dei redditi, l’imposta di registro già sostenuta a suo tempo con l’acquisto della prima casa se oggi la stai vendendo.

Il tutto dovrà essere inserito negli atti notarili per avere validità.

La seconda condizione per “trasferire” l’agevolazione prima casa è che tra acquisto e vendita non si superi un anno di tempo tra i due rogiti…

Proprio a causa di questa agevolazione, sottoscrivendo l’impegno a vendere o acquistare la “seconda” prima casa entro 12 mesi ti esponi a forti sanzioni, almeno nel caso tu non dovessi essere in grado di rispettare quanto dichiarato allo stato in fase di stipula.

Vedremo più avanti come bisogna fare per muoversi in tutta sicurezza ed evitare questo rischio.

Il risparmio è comunque notevole, nella misura minima di 1000 Euro e puoi calcolarlo facilmente con il mio tool per il calcolo di acquisto della prima casa inserendo nel campo imposta di registro la rendita catastale della casa che vuoi vendere e verificando la differenza tra il bonus under 36 (dove appunto non paghi l’imposta di registro) e senza, sottraendo sostanzialmente i 2 risultati sotto la voce “totale spese di acquisto”.

Esempio di business plan per il cambio casa

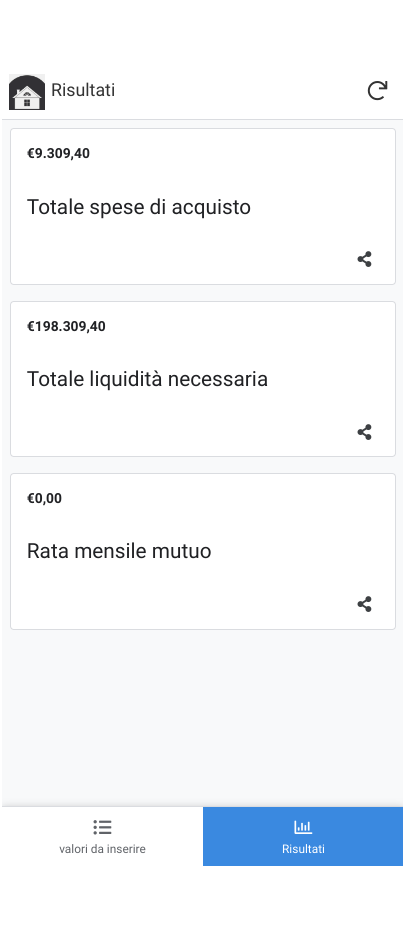

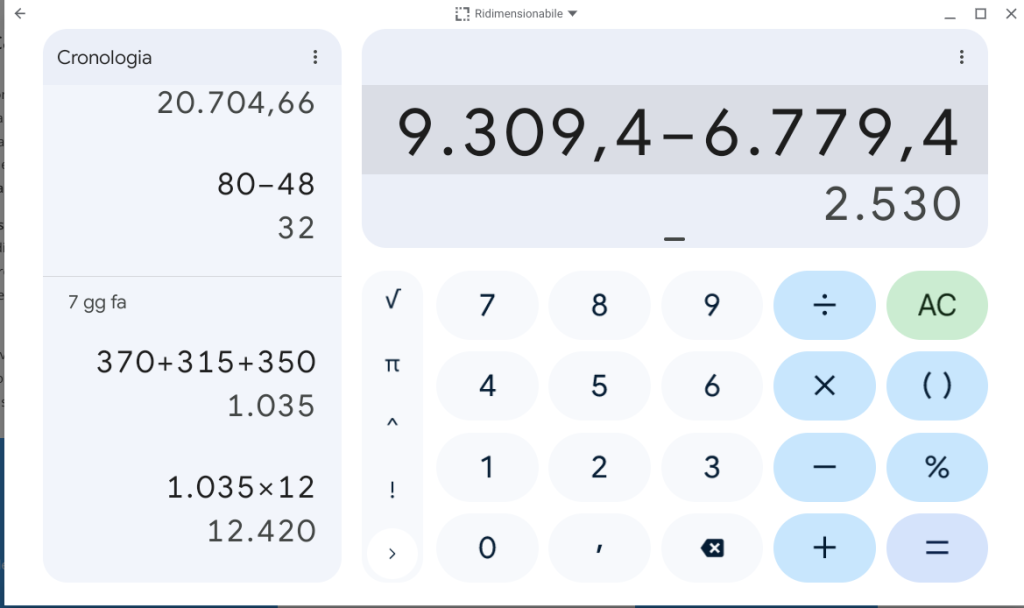

Rendita catastale dell’immobile da vendere 1100 euro dà una spesa totale di 9.309,40 Euro

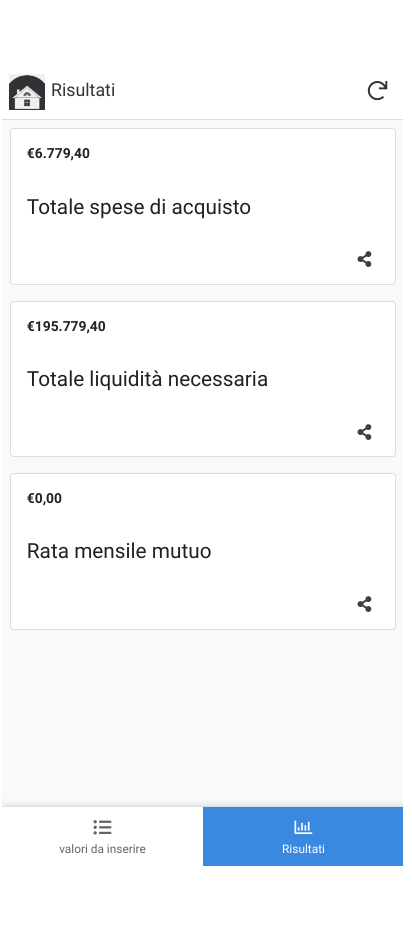

Mettendo il bonus under 36 azzeriamo l’imposta di registro e come risultato di “totale spese di acquisto”: restituisce 6779,40 euro

Si ottiene poi sottraendo i 2 valori ottenuti il credito d’imposta che avremo a disposizione per il cambio casa… in questo esempio pari a 2530 euro

Quanto tempo hai per usufruire delle agevolazioni ed evitare sanzioni

Le agevolazioni per chi vuole cambiare la prima casa non si limitano al credito d’imposta:

lo stato prevede, infatti, la possibilità di vendere o acquistare la propria abitazione principale e rogitare il nuovo immobile entro un anno dal primo atto, anche in deroga al divieto di vendere la propria prima casa entro i fatidici 5 anni e senza perdere le agevolazioni per la prima casa o subire sanzioni; questo significa che puoi scegliere sia di partire dalla vendita che dall’acquisto della nuova casa per effettuare la tua operazione di cambio-casa, almeno in teoria, ma rispettando sempre il termine massimo di 12 mesi tra una compravendita e l’altra, altrimenti saranno dolori per le tue finanze perché dovrai ridare tutto indietro con sanzioni e interessi…

Quanto costa cambiare casa

Come hai potuto leggere sopra alcune agevolazioni esistono, ma dovrai comunque sostenere le spese di vendita (che si limitano alla realizzazione dei documenti necessari per vendere casa e a eventuale Agenzia Immobiliare) ed acquisto della nuova casa, che puoi calcolare con il tool di acquisto di prima e seconda casa in pochi click, aggiungi un po di mobilio e infine dovrai sottrarre il credito di imposta come hai visto sopra…. e hai il tuo business plan per il tuo cambio casa…

Esempio di business plan per il cambio casa

Casa da vendere: rendita 1.100 euro, valore immobile 100.000 euro non gravato da mutuo -> Spese di vendita circa 1.000 euro di documentazione e 5.000 di Agenzia -> ricavato 96.000 euro di liquidità di cui almeno 20.000 euro andranno di caparra per il nuovo acquisto

Casa da comprare: rendita 1.750 euro, valore immobile 200.000 euro, finanziato con ricavato della vendita + mutuo (o altri fondi) + agenzia – credito d’imposta -> 11470 Euro di spese

Riepilogo dell’operazione di cambio casa: circa 18.000 euro di spese, 82.000 euro avanzati dall’immobile venduto e ulteriori 118.000 da finanziare (con mutuo o altro) per completare l’acquisto.

Non so se è chiaro il procedimento per il calcolo, ma per il gioco delle caparre sommate alle spese iniziali della prima operazione, se supponiamo di ricevere e dare il classico 10% a preliminare di compravendita, occorrono almeno 16.000 euro sul conto corrente prima di iniziare a pensare di cambiare la propria abitazione.

È meglio prima comprare o vendere quando si deve cambiare casa?

Abbiamo visto prima che in linea teorica si può partire da entrambe le soluzioni, tuttavia la maggior parte delle persone inizia proprio della ricerca della nuova abitazione per paura di non riuscire a trovare una casa in tempo dove andare a vivere.

Il problema è che è proprio quest’ultima la strada più rischiosa, nonché la prima fonte di notti insonni, tensioni famigliari e perdita delle caparre versate e ti spiego subito il perché:

Infatti, per decidere se partire dalla vendita o dall’acquisto senza sbagliare devi prima sempre considerare la situazione economica di partenza e da quella decidere come agire; le possibili soluzioni sono principalmente due:

1- Posso permettermi di comprare la casa nuova senza dover finanziare l’acquisto vendendo la mia

Quando non devi per forza di cose vendere per comprare sei sicuramente in una posizione di forza: significa che effettivamente puoi comprare la tua seconda casa anche prima di sapere quanto vale l’attuale e decidere solo prima del rogito definitivo se valutare la vendita della tua prima casa o trasformarla in una seconda casa, per metterla a reddito e trasformarla a tutti gli effetti un investimento se lo desideri.

È uno scenario dove si possiede tantissima liquidità, si è liberi da mutui residui sull’attuale abitazione e non si hanno esigenze particolarmente costose per effettuare il nuovo acquisto. Questo è l’unico caso in cui si può cambiare casa comprando prima di vendere senza troppe preoccupazioni.

2- Senza vendere la mia non dispongo della liquidità sufficiente per comprarne un’altra

Se non possiedi abbastanza liquidità o non puoi finanziare il nuovo acquisto senza vendere casa (come la maggior parte delle persone) la situazione, per te, si complica parecchio…

Dovrai, per forza di cose, rogitare la tua abitazione almeno qualche giorno prima di effettuare il nuovo acquisto, in modo da avere la possibilità di pagare la nuova casa, ma allo stesso tempo dovrai anche aver trovato un tetto sotto il quale trasferirti a breve.

Anche qui abbiamo diverse strade percorribili, ma solo una è adatta al tuo caso specifico:

– Cercare casa prima di mettere in vendita la tua

Iniziare a visitare le case prima di trovare un acquirente per la tua ti da l’illusione di comprendere il mercato immobiliare locale e sapere dove andrai a vivere una volta portata a termine l’operazione. Purtroppo molti di coloro scelgono di percorrere questa strada non ne conoscono bene i rischi e finiscono spesso per creare dei veri e propri pasticci.

Il punto della questione è che una volta individuata la casa adatta alle tue esigenze, per fermarla, dovrai formalizzare una proposta di acquisto e andare a preliminare di compravendita versando una caparra (per convenzione almeno il 10% della casa), saldando l’Agenzia immobiliare e stabilendo con precisione prezzo e tempistiche per il rogito definitivo; ammesso che tu disponga di questa liquidità, questi sono tutti impegni che dovrai rispettare pur non essendo nemmeno partito con la vendita di casa tua, che dovrà, appunto, avvenire praticamente in contemporanea con il nuovo acquisto.

Quali sono i tempi di vendita reali di casa tua?

Cosa succede se non trovi un acquirente per casa tua in tempo? O se lo trovi all’ultimo e non fa in tempo a venire a rogito per la data stabilita?

La casa che devi vendere è stata valutata correttamente? Otterrai veramente la cifra che ti occorre per effettuare il nuovo acquisto?

Le condizioni di mercato rimarranno stabili o per la legge di Murphy ciò che avevi preventivato risulterà impossibile?

Fino a che non trovi un acquirente per casa tua, tu e la tua famiglia, riuscite a dormire tranquilli la notte o siete tormentati dall’incubo del cambio casa fallimentare?

Nessuno ha la sfera di cristallo ed è proprio per questo che cercare la casa giusta prima di aver trovato un acquirente per la propria significa sempre accollarsi un certo grado di rischio e proprio per questo moltissimi acquirenti, magari dopo mesi e mesi della ricerca della casa giusta, una volta che finalmente la trovano, si rendono conto di aver solo perso tempo e, consci della posta in gioco, rinunciano definitivamente a formalizzare una proposta per fermare proprio la casa dei sogni, proprio quella casa che avrebbero potuto benissimo permettersi se avessero già venduto.

In sostanza se per comprare la casa dovrai vendere casa tua, puoi partire dall’acquisto solo se puoi permetterti un mutuo transitorio, se la casa che devi vendere ha un valore superiore a quella che dovrai comprare e sei anche disposto ad abbassare il prezzo di vendita nel caso fosse necessario a rispettare le tempistiche mettendoti al riparo e solo se ti affidi a un’Agenzia Immobiliare di prima categoria che ti garantisce il risultato.

Tutti gli altri devono prima vendere la propria abitazione.

– Vendere per comprare: solo vantaggi se lo fai nel modo giusto

Una volta che hai venuto casa tua hai in mano cifre certe e sicure con cui comprare la nuova abitazione.

Non esiste nulla di più facile e sicuro, ma anche questa strada nasconde alcune insidie e richiede un metodo preciso e un po di lavoro. Partiamo dal principio:

Se hai già il compromesso dell’immobile venduto in tasca, puoi partire in quarta per trovare la tua prossima casa e devi stare solo stare attento nel far combaciare le tempistiche dei due rogiti o, in alternativa, puoi chiedere alla tua banca un mutuo transitorio per effettuare l’acquisto in modo anticipato, proprio utilizzando il preliminare di vendita della casa che stai lasciando come garanzia da portare nella tua banca di fiducia.

Le uniche due cose che devi assicurarti è di prevedere nel compromesso tempi congrui, in grado di consentirti di trovare la nuova soluzione e di non considerare proposte contenenti vincoli vari quando valuti proposte per casa tua.

L’altro vantaggio che hai vendendo prima la casa in cui vivi, oltre a risparmiarti stress e tensioni, è che non sarai mai costretto a svendere. Se non realizzi quando ti eri prefissato puoi semplicemente rinunciare all’operazione di cambio casa senza alcuna conseguenza.

Quanto tempo ci vuole per effettuare un cambio casa:

Abbiamo parlato di tempi congrui, sia se decidi di partire dalla vendita che dall’acquisto, le tempistiche sono fondamentali per la buona riuscita del tuo cambio di casa.

Ecco i dati medi Italiani sulle tempistiche necessarie per il cambio casa:

- 6 medi di media per trovare un acquirente per un immobile residenziale, 12 se riesci a vendere da solo.

- 10 mesi è il tempo massimo che un acquirente medio è disposto ad aspettare tra proposta e possesso (rogito) dell’immobile.

- 7 mesi per la ricerca di una nuova abitazione.

- 2/3 mesi è il tempo medio per la preparazione di un rogito dopo il compromesso.

- 1 anno di tempo tra il rogito di vendita e quello di acquisto della prima casa per non perdere le agevolazioni.

Vien da sé che i tempi per un cambio casa perfetto sono, di per sé, abbastanza stretti e il rischio di rimanere senza un tetto per un certo periodo di tempo o di non riuscire a vendere la propria abitazione in tempo per il rogito della nuova (a seconda da come si decide di impostare l’operazione), possono esistere, sopratutto se non ti appoggi a una buona Agenzia Immobiliare e ti ostini a voler fare tutto da solo.

Come vedi, statisticamente, se cerchi prima casa e poi provi a vendere la tua da privato una volta che hai trovato dove andare, non hai il tempo sufficiente per far combaciare le due operazioni se vendi da privato.

Inoltre, anche con tempi di vendita e di acquisto medi, l’intera operazione ti terrà impegnato dai 16 ai 22 mesi, quando potresti metterci molto meno.

Infatti, premesso che l’acquirente ha un periodo di attesa più o meno fisso, così come lo sono le tempistiche dei rogiti, io, ad esempio, riesco a trovare, in media, un acquirente per una casa a Parma in meno di 2 mesi di media e a farti trovare la nuova abitazione in meno in 4 mesi. Quindi appoggiandoti a un Agente Immobiliare non dico eccezionale (per non vantarmi), ma non scarso, supportato da un’Agenzia strutturata, puoi riuscire a cambiare casa in meno di 7-12 mesi in tutta tranquillità e sicurezza. Praticamente la metà del tempo di quanto impiegheresti da solo e senza i disagi che ne deriverebbero di un cambio casa maldestro.

Questo per rassicurarti sul fatto che per chi affronta i cambio-casa tutti i giorni con metodo e mezzi, la tua situazione non è così problematica e dall’esito ignoto come se affronti la cosa con leggerezza e un tanto al braccio.

Ultimo consigli: evita le proposte vincolate e le permute con i costruttori

Quello di evitare le proposte vincolate e un consiglio che meriterebbe un articolo dedicato (che presto pubblicherò), tuttavia quando la vendita dell’immobile ti serve per finanziarti un altro acquisto non puoi perdere tempo o occasioni per aspettare i miracoli di un acquirente non finanziabile… Quindi evita sempre di rimanere appeso a promesse di pagamento, situazioni ballerine e tutti ciò che non è in grado di darti la certezza dell’affare.

Anche in questo caso una buona Agenzia Immobiliare risulta spesso fondamentale per la preselezione di acquirenti realmente finanziabili.

Un’altra soluzione che molti adottano, quando desiderano cambiare casa per comprare un immobile di nuova costruzione, è effettuare la permuta del proprio immobile direttamente con la ditta costruttrice: questa soluzione ha il grande vantaggio di non lasciarti mai senza un tetto, avere un compratore affidabile, avere tempi flessibili in caso di ritardi ed è un buon servizio. Quello che spesso non è chiaro è il costo di tale servizio, perché, ovviamente, l’impresa dovrà guadagnare sia sulla vendita dell’immobile che stai comprando, sia sulla vendita della casa che gli darai in permuta e questo significa per te pagare decine, se non centinaia, di migliaia di euro per usufruire di questo tipo di servizio, sicuramente molto comodo, ma economicamente molto lontano dall’essere conveniente e mai necessario.

In caso contrario, almeno sai cosa ti aspetta…

Conclusione:

Cambiare casa, per fortuna, non è un’operazione che facciamo tutti i giorni, può essere una cosa lunga, stressante e può rivelarsi pericolosa sai finanziariamente, che dal punto di vista logistico, ma, sfruttando tempi rapidi di un buon servizio di Agenzia e partendo fin da subito con il piede giusto tenendo conto della tua situazione di partenza, diventa facile, privo di tensioni e non si trasforma in un incubo.

Anche se hai letto questo articolo e ora, a grandi linee, sai come devi fare, hai sicuramente notato quante diverse situazioni devi mettere in fila perché tutto riesca nel migliore dei modi, il mio consiglio, quindi, è di confrontarti sempre con un professionista che possa offrirti una soluzione personalizzata in base alle tue possibilità e alle tue esigenze prima di affrontare un’operazione complessa come vendere per comprare.