Sembra una domanda dalla risposta scontata, almeno in un paese come il nostro dove la percentuale di cittadini proprietari di casa è di gran lunga sopra la media europea, ma ti assicuro che non lo è affatto, soprattutto oggi con i tassi di interesse sono che in rapida crescita.

Negli ultimi anni infatti, consulenti, promotori, investitori e guru del web hanno rimesso in discussione la scelta economica di comprare casa, in particolare se acquistata con un mutuo, facendo cadere il mito dell’investimento nella propria abitazione in favore di una vita vissuta in affitto e bollando l’acquisto della propria prima dimora una mera spesa, nonché uno spreco di risorse.

In questo articolo voglio darti un quadro completo di come funziona realmente il mercato immobiliare, analizzando i pro e i contro di entrambe le soluzioni, per darti gli strumenti utili a comprendere se e quando conviene ancora affrontare un mutuo e se conviene rimanere in affitto,

facendo anche un esempio numerico prendendo come riferimento un appartamento di fascia media da 170.000€, equivalente a un canone di locazione pari a 800€/mese (almeno a Parma i valori medi sono questi).

Le teorie dei pro-affitto

Il tutto si riassume in un confronto di tra il ieri e oggi:

innanzitutto è nata la sensazione che il mercato abbia interrotto la sua crescita costante e infinita, quindi i sostenitori della convenienza dell’affitto rispetto al mutuo sostengono che comprare un immobile sia diventata una vera e propria perdita di denaro, un investimento da cui si perde sempre, a cui vanno aggiunti costi di acquisto, di manutenzione, ristrutturazione, arredo e tasse, quando investendo le stesse cifre in altro si possono ottenere guadagni costanti.

Sarebbe quindi l’acquisto della prima casa da considerarsi un costo al pari dell’affitto, mentre il mito della casa come investimento un retaggio degli anni ’60 e ’70 quando il mercato si trovava in una crescita perenne dovuta al boom economico.

Al di là dell’analisi dei conti, altri sostengono che il fatto stesso di comprare casa oggi sia sbagliato, in quanto ci lega saldamente a un luogo e che nel mondo globalizzato e dove le esigenze cambiano più rapidamente che in passato, facendoci perdere opportunità lavorative e sopratutto non permettendoci di vivere lo stile di vita che vorremmo.

Anche in caso di piccoli o grandi sconvolgimenti economici, politici, climatici o semplicemente a catastrofi naturali, il nostro bene rifugio per eccellenza può diventare la tomba dei nostri risparmi, essendo, la casa di proprietà, strettamente legata al territorio e alle sue vicissitudini.

Non basta forse un cattivo vicino a rendere la propria dimora un inferno?

Vivere in locazione viene quindi inteso come un servizio, da cui potersi svincolare agilmente, scalabile a seconda del reddito e delle situazioni, dove si paga per usufruirne, ma non si perdono soldi.

Quanto costa effettivamente una casa di proprietà

Comprare una casa ha un costo e questo è innegabile. Puoi farti un piccolo business plan sfruttando il Tool per il calcolo delle spese di acquisto per prima e seconda casa, ma che possiamo semplificare in un costo medio del 10% del valore dell’immobile (se parliamo di una prima casa) tra tasse e spese professionali.

Oltre a ciò dovrai partecipare per il 20% del prezzo della casa con la tua liquidità, se non concordato diversamente dalla tua banca e che recupererai, forse, solo un giorno vendendo l’immobile.

Le spese ricorrenti

Oltre a questo negli anni i proprietari devono sostenere dei costi fissi e straordinari che possiamo quantificare mediamente così se parliamo di un appartamento ”standard” (della nostra ipotetica soluzione abitativa da 170.000 euro):

- Assicurativi e spese di proprietà circa 300€/anno (così il problema delle catastrofi è scongiurato)

- Manutenzione straordinaria 500€/anno

- Rinnovo, ristrutturazione ogni 40 anni ( o vetustà) 800€/anno

In definitiva questo presuppone che su un appartamento medio il costo di gestione e mantenimento è di circa 1600€/anno, costi che locando lo stesso immobile avresti inclusi nel canone di locazione.

Quindi la casa presa ad esempio da 170.000 euro costa 17.000€ il primo giorno, ha bloccato altri 34.000€ fino a che non vendiamo l’immobile e ha un costo di 1600€/anno.

Andando in affitto avresti pagato due mesi di caparra pari a 1600€, una provvigione all’Agenzia pari a 800€+Iva, includendo tutti la manutenzione nel canone di locazione.

AFFITTOvsMUTUO

1 – 0

Il mutuo quanto costa

Al di là di quanto possa esser soddisfacente aver pagato l’ultima rata del mutuo ed esserti tendenzialmente tolto definitivamente il costo della tua prima casa, se stai cercando oggi di capire se ti conviene fare un mutuo o rimanere in affitto, questo giorno felice per te è ancora molto lontano. Meglio non pensarci e toglierlo direttamente dall’equazione.

Calcolare quanto ci costa un affitto è facile ma vediamo quindi quanto ci costa un mutuo:

Ovviamente ci sono le spese iniziali, quando si acquista, e che ho quantificato prima all’interno del 10% del costo della casa, a cui vanno aggiunti gli interessi, che ovviamente si pagano in maggior parte nei primi anni di mutuo, ma ricordiamo essere detraibili al 19%.

Per l’esempio cliccando questo link potete vedere il piano di ammortamento: Ammortamento 136.000 (80% di 170.000) Euro in 30 anni al 2,5%.

Basta una brevissima analisi per capire che innanzitutto la rata del mutuo è inferiore di quasi il 20% rispetto al canone di locazione e che di questi almeno 3000€ vanno in quota capitale (quindi recuperabili se rivendiamo a pari prezzo di acquisto un domani) e circa altrettanti di interessi, dei quali quasi 570€ tornano sotto forma di detrazioni.

In sostanza un affitto costa 9600€/anno contro i circa 2450€/anno del mutuo ( anche se fisicamente tiri fuori 6.400€/anno circa perchè devi rimborsare anche il capitale).

AFFITTOvsMUTUO

1 – 1

Il mercato immobiliare è una perdita?

Nel 2009 abbiamo vissuto la crisi dei subprime che ha messo in ginocchio il settore immobiliare per anni, facendoci crollare il mito dei prezzi delle case che crescono in eterno e i cui valori non possono mai scendere.

Seppure oggi il mercato sia in rapida ripresa, con una crescita anche del 15/20% annuo, chi ha vissuto gli anni della crisi, ha l’idea che comprando immobili ci si possa anche perdere (e molto) e il suo giudizio è influenzato dall’andamento dei prezzi degli ultimi 10 anni.

È quindi normale che professionisti quali analisti finanziari, broker di borse ecc, abituati ad analizzare gli andamenti del mercato in termini di pochi anni, mesi se non addirittura giorni, fatichino a comprendere il mercato immobiliare che è per sua natura un mercato privo di fluttuazioni giornaliere. Mi spiego meglio:

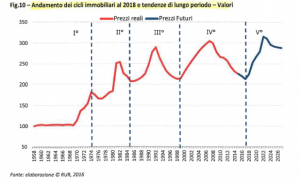

Guardando un grafico come questo, effettivamente, l’impressione è di un mercato dove si perdono solo soldi e dove non conviene investire.

Questo perché si guarda il mercato in quello che è in realtà un brevissimo periodo e, soprattutto, lo si sta analizzando senza conoscere quali sono i cicli immobiliari e la sua relazione con l’inflazione reale.

Cicli immobiliari e potere d’acquisto:

Se guardiamo questo grafico, che come vedi è stato fatto nel 2016 si deducono 2 grandi realtà sul mercato immobiliare:

- Il mercato immobiliare segue cicli alternati dei prezzi di crescita e cali abbastanza regolari negli anni:

infatti l’andamento dei prezzi e relativi picchi è anche abbastanza prevedibile, tanto che se hai letto il mio articolo Inflazione e mercato immobiliare 2022: le previsioni, dove si spiego cosa accadrà nei prossimi mesi, ti sarai reso conto che nel grafico qui a fianco, tutto ciò che ho scritto nel mio articolo era stato previsto con 6 anni di anticipo e senza bisogno della sfera di cristallo. - Sul lungo periodo il valore degli immobili residenziali è sempre cresciuto.

Quindi anche questo è da considerare perché se 50 anni fa non hai comprato casa ti ritrovi già ad aver perso un grande guadagno.

Il solo fatto di avere sempre una casa di proprietà ti porta un beneficio economico, a patto di non vendere sempre con il mercato basso e aspettare 8 anni che si rialzi per ricomprare.

Ma se in questi anni tu o la tua famiglia avete investito in una prima casa ci avete per forza di cose guadagnato.

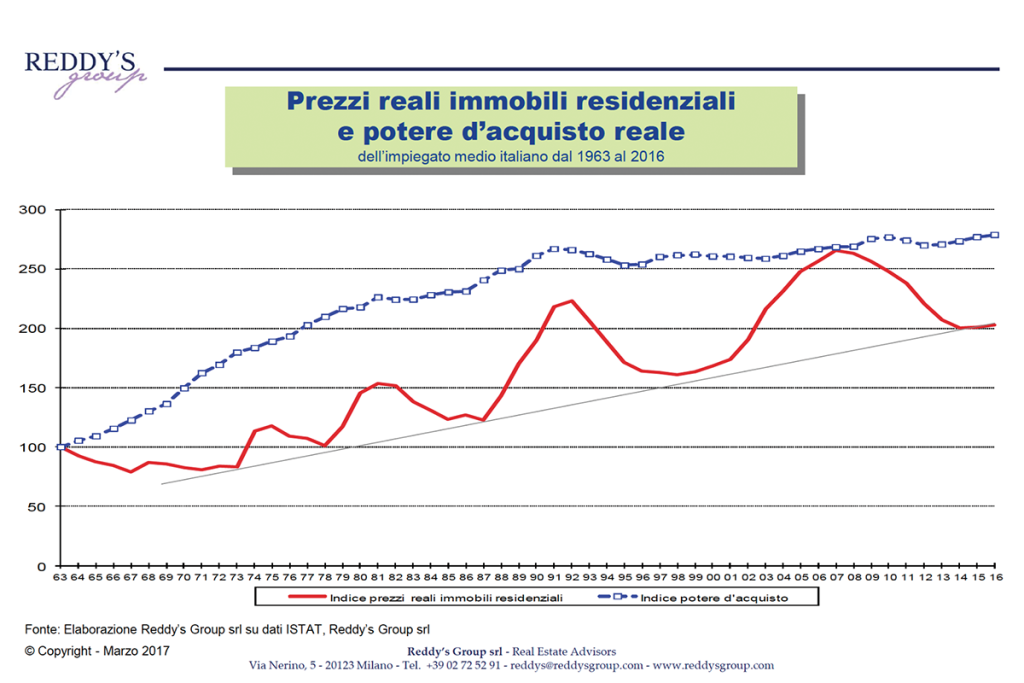

Infine qui abbiamo un bel grafico che chiarisce ogni dubbio sulla relazione tra i prezzi delle case e il potere d’acquisto.

Di fatto i valori delle case vanno di pari passo con il potere d’acquisto, quindi mantenendo il tuo capitale investito nella tua casa stai a tutti conservando il valore dei tuoi risparmi.

Quanto ti deve interessare l’andamento del mercato se compri casa oggi?

Praticamente zero. Se compri una casa comprata al suo prezzo ne comprerai sempre una di pari valore, sia che il mercato si alzi sia che si abbassi.

Questo a patto di aver acquistato con un mutuo pari o inferiore almeno all’80%, perché in caso contrario potresti ritrovarti veramente a dover vendere casa presto e ritrovarti un mutuo residuo superiore al valore di casa tua, se il mercato ha avuto tendenze fortemente negative.

Infatti una tesi dei pro-affitto è proprio quella che un mutuo può intrappolarti in una casa che non puoi permetterti di cambiare, cosa che effettivamente può accaderti se compri casa con percentuali di mutuo molto alte e decidi in pochissimi anni (ma sfortunati) che vuoi cambiare casa.

Quindi se per comprare necessiti di mutui al 90% o addirittura del 100%, analizza i cicli immobiliari e conta dopo quanti anni avrai saldato almeno il 20% del tuo capitale residuo, questo ti servirà se vuoi sapere dopo quanto tempo potrai vendere casa senza doverci aggiungere soldi, indipendentemente dalle condizioni di mercato.

In ogni caso anche una casa ipotecata si può sempre vendere, a patto ovviamente di saldare la quota di capitale residua del mutuo contestualmente al rogito.

D’altra parte i costi degli affitti salgono mediamente del 1,5% annuo, in maniera molto stabile e, ovviamente, non hai nessun modo per creare una riserva valore.

Scegliendo quindi di rimanere in affitto sarai molto più soggetto a inflazione , andando a pagare cifre sempre superiori ad ogni rinnovo del contratto o cambio casa.

In definitiva pagare il mutuo di consente di avere un bene che segue sempre il costo dell’inflazione, mentre con l’affitto tutti i canoni pagati andranno perduti, oltre ad essere soggetti ad un aumento costante del canone negli anni.

AFFITTOvsMUTUO

1 – 2

Conti alla mano cosa conviene?

Come dicevo prima comprare casa comporta una spesa iniziale non indifferente e per questo non alla portata di tutti, ma pagare qualcosa che diventa tua, o accantonare quota capitale pagando il mutuo, comporta dei vantaggi economici sul lungo periodo.

conviene comprare casa con mutuo se pensi di rimanerci a vivere abbastanza da coprire le spese iniziali (10% del valore) con l’ammortamento della quota capitale sommati ai costi di gestione, detratti delle agevolazioni fiscali recuperate:

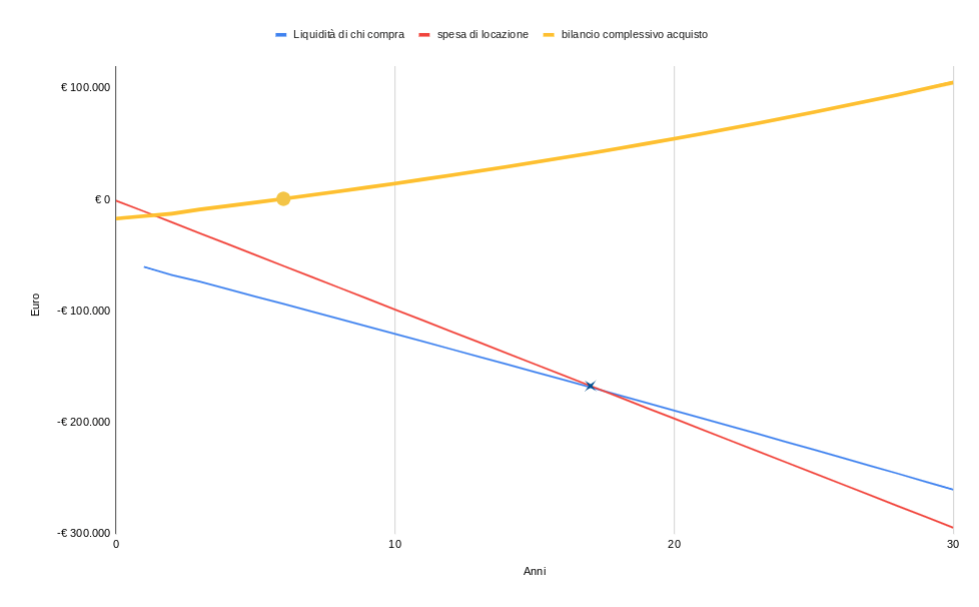

Ora che abbiamo tutto tasselli potremmo anche fare i conti, ma ti linko la tabella Excel che ho usato , giusto per garantirti che ho quantificato davvero tutto e ti riporto qui sotto il grafico definitivo se vuoi capire se conviene più un mutuo o un affitto:

In sostanza la linea rossa, relativa alla locazione, impiega 17 anni per superare in termini di perdita di liquidità chi ha comprato la stessa casa facendo mutuo.

La linea gialla invece rappresenta il bilancio complessivo dell acquisto della casa e come si nota bastano 6 anni per rientrare della spesa iniziale e 30 anni per raggiungere un guadagno di 100.000 Euro rispetto alla situazione iniziale.

Dopo 30 anni, il gap patrimoniale tra chi ha comprato una casa di 170.000 Euro con mutuo 80% e chi ha scelto di prendere la medesima abitazione in affitto a 800 Euro mensili sfiora i 400.000 Euro.

AFFITTOvsMUTUO

(-294.000€) – (105.000€)

Conti alla mano l’affitto non può convenire sul lungo periodo.

Anche se avessimo investito tutta la liquidità iniziale necessaria per comprare casa, in una rendita altissima e costante, difficilmente avremmo potuto colmare il gap iniziale nemmeno nel migliore dei mercato, oltre a dover comunque trovare una soluzione costosa in cui vivere nel frattempo.

Di fatto l’affitto conviene economicamente solo se si pensa di restare nella casa per un periodo inferiore ai 7 anni.

Lo stile di vita oltre ai numeri

Esistono anche condizioni particolari dove la liquidità che abbiamo investito nella casa ti servono per altri progetti e quindi passare un periodo della propria vita in affitto non è sempre sbagliato o sconveniente, soprattutto se le prospettive sono guadagni maggiori o traslochi su lunghe distanze.

Ovviamente anche possedere una casa ha degli svantaggi: primo fra tutti la casa è da arredare, personalizzare e come dicono in molti spesso si compra più per lo stile di vita che può offrirci che per questioni strettamente economiche.

Questo comporta che la scelta tra mutuo e affitto implichi anche delle scelte personali che vanno al di là del costo in sé. In una casa di proprietà si è più liberi, di innovarne, personalizzare e migliorare in generale la propria abitazione e il proprio comfort, mentre in affitto bisogna sempre chiedere il permesso al proprietario, anche solo per montare l’aria condizionata o spostare una presa. Questo implica che spesso chi è in affitto debba cambiare casa anche solo per ottenere piccoli comfort che il proprietario di casa ha semplicemente deciso di non offrire e adeguarsi comunque a quel che trova.

Per fortuna lasciare una casa presa in affitto è molto semplice.

Quello che invece è complesso è trovare una casa in affitto che corrisponda alle tue esigenze e che il proprietario intenda dare a te. Redditi, componenti della famiglia, presenza di animali o prima impressione possono infatti precluderti l’affitto di un immobile, a seconda delle preferenze della proprietà.

La locazione, tuttavia, risulta effettivamente più “scalabile” anche nel caso di cambio delle possibilità economiche, permettendoti di adeguare velocemente la tua casa al tuo stile di vita.

Quindi, in caso di passo falso, nel caso si cambi idea o qualcosa non vada come previsto nella nuova casa o anche che si debba o si desideri cambiare la casa di proprietà per un’opportunità lavorativa o desiderio personale, vendere una casa di proprietà ha un esito molto più incerto e tempi mediamente più lunghi, ma che puoi ridurre da 1 anno a 60 giorni semplicemente affidandoti a un buon Agente Immobiliare. Per sapere quanto realizzerai oggi vendendo casa devi soltanto farti fare una valutazione ed esporre il tuo progetto per un business plan dedicato.

Va anche detto che tutti prima o poi smettono di lavorare e mediamente con una casa di proprietà la pensione è più serena ed essendo un bene solitamente costoso è buona cosa pensarci prima di trovarsi nella situazione di dover ridurre il proprio stile di vita.

Mutuo vs Affitto: le conclusioni

In definitiva comprare casa con mutuo conviene infinitamente di più che l’affitto dal punto di vista economico, a patto però di disporre di sufficiente liquidità da investire in questa impresa e di poter sostenere un investimento a lungo termine.

La maggior parte delle teorie pro-affitto, infatti, nascono proprio da coloro che desiderano utilizzare il tuo denaro per investimenti o comunque per lucrare con un servizio che comprando casa molti non potrebbero più permettersi di acquistare.

Esistono, però, i casi particolari per i quali un affitto può essere veramente una valida alternativa, almeno per un periodo limitato nel tempo o quando effettivamente per condizioni personali e stile di vita non ne vale più la pena.

Entrambe le soluzioni come abbiamo visto hanno i propri pro e contro.

Tu come la vedi, preferisci vivere in affitto o comprare casa?

Luca Cecchetto

Agente immobiliare a Parma con Grandi Agenzie

Numero di telefono: 340 8403002

Puoi contattarmi scrivendomi a cecchetto@grandiagenzie.it o direttamente su WhatsApp